{{!completeInfo?'请完善个人信息':''}}

扬帆创投微信小程序

更聚焦的出海投融资平台

精准高效领先的融资对接服务

精准高效领先的融资对接服务

微信扫一扫进入小程序

中国音数协游戏工委(GPC)与中国游戏产业研究院发布了《2021年中国游戏产业报告》

以下文章来源于游戏产业报告,作者伽马数据,内容仅供网友参考学习。扬帆出海欢迎行业优质稿件投稿。

今日,中国音数协游戏工委(GPC)与中国游戏产业研究院发布了《2021年中国游戏产业报告》,伽马数据作为战略合作伙伴,提供数据服务。

伽马数据分析认为:坚决执行未成年人保护的要求,积极落实防沉迷工作;加速产业布局调整,建立特色产业良性发展模式等多个方面的工作,是2021年中国游戏产业发展的重要标志。

2021年收入:2965.13亿 增速6.4 % ,移动游戏增7.57%

伽马数据(微信公众号:游戏产业报告)提供的数据显示:2021年,中国游戏市场实际销售收入2965.13亿元,比2020年增加了178.26亿元,同比增长6.40%。虽然实际销售收入依然保持增长态势,但是增幅比例较去年同比缩减近15%。

中国游戏市场实际销售收入及增长率

主要原因是:去年新冠疫情下宅经济的刺激效应逐渐减弱;年度爆款数量同比有所减少;游戏研发和运营发行成本持续增加。

2021年,中国移动游戏市场实际销售收入2255.38亿元,比2020年增加了158.62亿元,同比增长7.57%。数据显示,移动游戏依然是我国游戏市场的主体,收入占比为76.06%。增幅较去年同比缩减25%。

中国游戏用户6.66亿

2021年,中国游戏用户规模保持稳定增长,用户规模达6.66亿人,同比增长0.22%。前几年,虽然用户增长缓慢,但是用户规模每年大多还是以千万级增长,而今年的增幅与2020年相比,用户规模变化不大,游戏人口的红利趋向于饱和,此外,虽然下半年的用户规模比上年呈现下降态势,主要是因为防沉迷新规落地,未成年人保护收获实效,用户结构趋向健康合理。

中国游戏用户规模及增长率

中国游戏海外市场收入

180.13亿美元增速16.59% 美日韩市场前三

2021年,中国自主研发游戏海外市场实际销售收入达180.13亿美元,比2020年增加了25.63亿美元,同比增长16.59%。增速同比下降约17%,主要原因是受去年新冠疫情下全球宅经济的激增效应消退的影响。

中国自主研发游戏海外市场实际销售收入及增长率

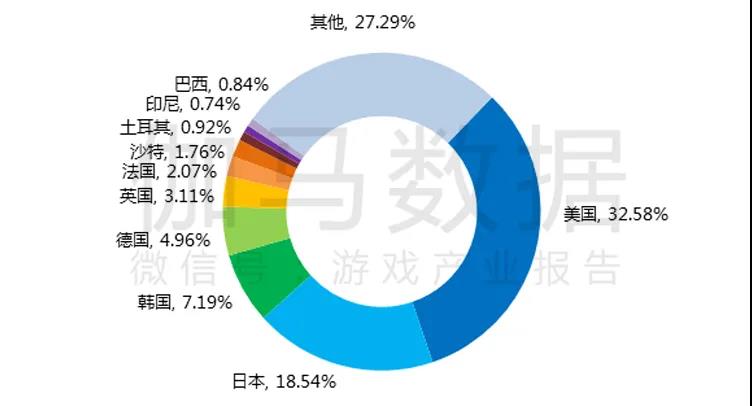

2021年,中国自主研发移动游戏海外重点地区收入分布中,来自美国市场的收入占比为32.58%,蝉联第一。来自日本、韩国的收入占比分别为18.54%和7.19%。

中国自主研发移动游戏海外重点地区收入占比

值得注意的是,虽然三个地区合计贡献了中国自主研发移动游戏出海收入的58.31%,但从近三年数据看,三个地区的合计占比正逐年下降,其他地区占比逐年上升,说明我国游戏产业正不断探索新兴市场,拓展海外市场的广度和深度。

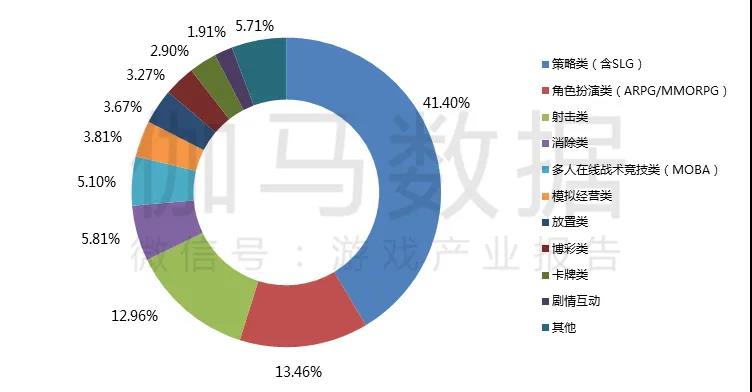

2021年,中国自主研发移动游戏海外地区收入分布中,策略类游戏收入占比为41.40%,角色扮演类游戏的收入占比为13.46%,射击类游戏收入占比为12.96%。消除类、多人在线战术竞技类表现突出,两类游戏收入合计占比达10.91%,较去年增加5.50%。

中国自主研发移动游戏海外市场收入前100类型收入占比

从近三年市场收入占比看,策略、角色扮演、射击三类游戏依然是中国自主研发移动游戏出海的主力类型,持续受到海外市场认可,三类合计收入占比稳定在60%以上。

中国电子竞技市场实际销售收入

1401.8亿 用户4.89亿

2021年,中国电子竞技游戏市场实际销售收入1401.81亿元,比2020年增加了36.24亿元,同比增长2.65%,增幅较去年同比缩减约42%,增速放缓。

主要原因是,电竞游戏销售收入是电竞市场的主要收入来源,受整体游戏市场的影响导致电竞市场收入规模增幅下降;今年持续受到疫情的影响,重要电竞赛事线下活动减少,而线上模式很难实现商业变现;未成年人网络游戏防沉迷的政策要求,对俱乐部和赛事的商业运营均产生一定影响。

中国电子竞技游戏市场实际销售收入及增长率

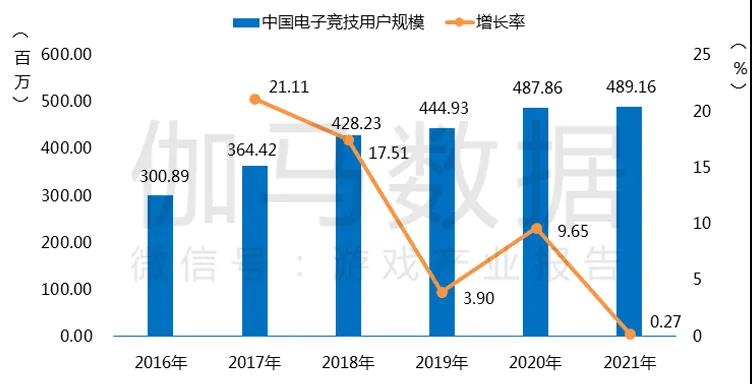

2021年,中国电子竞技游戏用户规模达4.89亿人,同比增长0.27%。虽然2021年电子竞技游戏用户规模增速放缓,但在电竞入亚和英雄联盟总决赛夺冠背景下,或带来明年新一轮增长。

中国电子竞技游戏用户规模及增长率

中国客户端游戏实际销售收入

588亿元增5% 网页游戏60亿降20%

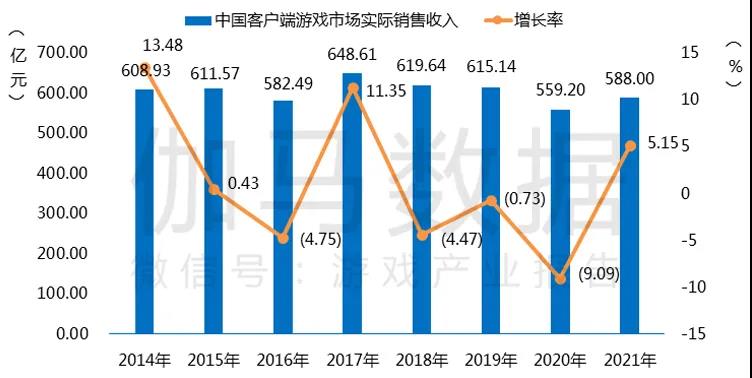

2021年,中国客户端游戏市场实际销售收入588亿元,比2020年增加了28.80亿元,同比增长5.15%,为近三年内首次出现增长的趋势。主要原因是,今年新上线的客户端产品表现出色;以移动游戏为核心的全平台发行模式逐步兴起;用户使用习惯回归等。

中国客户端游戏市场实际销售收入及增长率

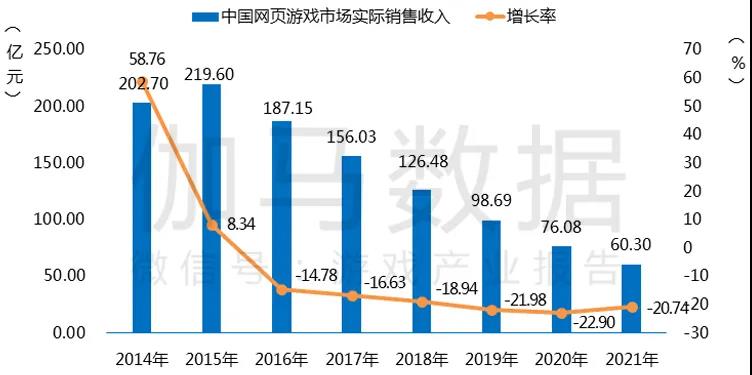

2021年,中国网页游戏市场实际销售收入仅为60.30亿元,比2020年减少了15.78亿元,同比下降20.74%,连续5年持续呈现下降的趋势。

中国网页游戏市场实际销售收入及增长率

中国游戏自主研发国内市场

实际销售收入2558.19亿元 增长6.5%

2021年,中国自主研发游戏国内市场实际销售收入2558.19亿元,比2020年增加了156.27亿元,同比增长6.51%,但增幅较去年同比缩减约20%。

中国自主研发网络游戏国内市场实际销售收入及增长率

自主研发游戏在国内游戏企业业务中占主导地位,今年市场新产品上线较少,流水主要依靠过去的产品支撑。由于过去产品的带动消费能力在逐步减弱,付费玩家的消费意愿也随之降低。

2021中国移动游戏:三类游戏占一半 IP日益重要

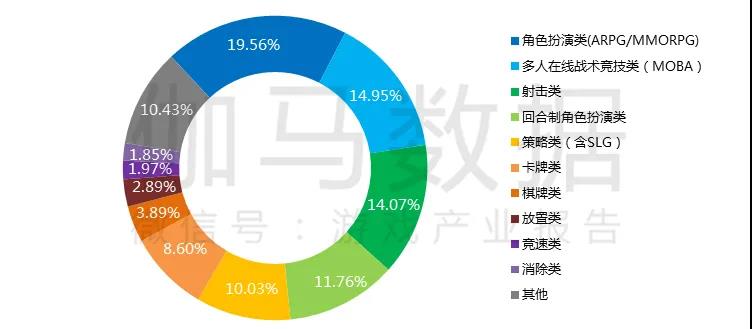

2021年,在中国移动游戏收入排名前100的产品中,主要以角色扮演类游戏、卡牌类游戏和策略类为主,占市场份额将近一半。

2021年,在中国移动游戏收入排名前100的产品中,角色扮演类游戏占比为19.56%;多人在线战术竞技类游戏占比为14.95%;射击类游戏仅次于多人在线战术竞技类游戏,占比为14.07%,三者占总收入的48.58%,占全部收入的近一半。这三类游戏的用户基数较大,进而总收入占比较高。

收入前100移动游戏产品收入占比

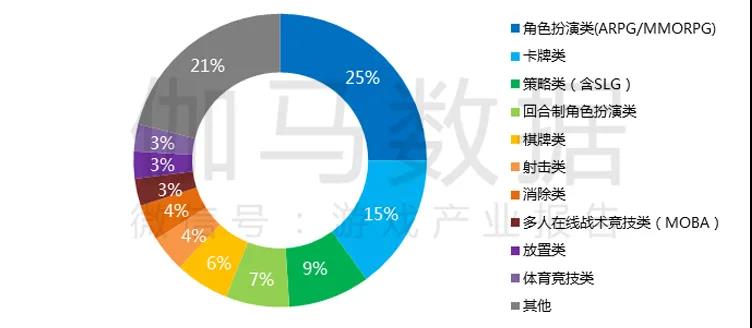

收入排名前100移动游戏产品类型数量占比

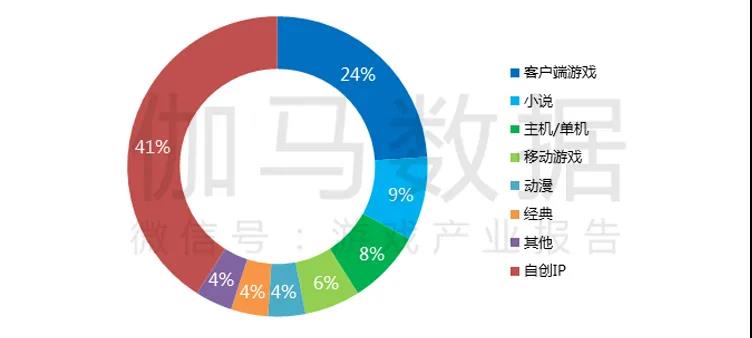

2021年,在收入前100移动游戏产品IP类型数量占比中,数量占比最多的是自创IP,占比为41%。自创IP数量占比较去年增长5%,说明各游戏企业更加重视游戏自创IP的打造和运营,意识到自创IP对延长游戏生命周期、获得用户和市场认可的重要性。另有24%、9%和8%的移动游戏分别由客户端游戏、小说和主机/单机游戏改编而来,与其他领域的IP跨界联动仍然是2021年游戏产业发展的重要特征之一。

收入排名前100移动游戏产品IP类型数量占比

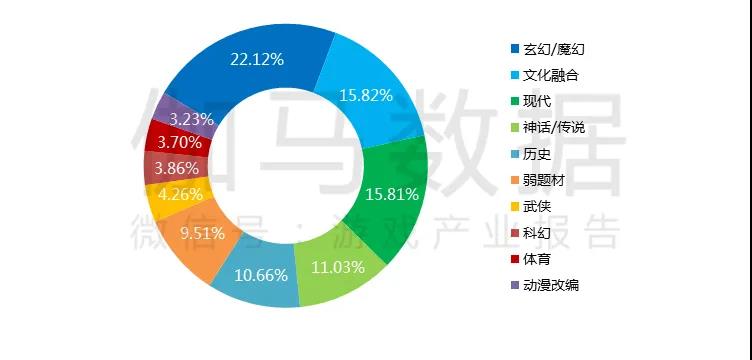

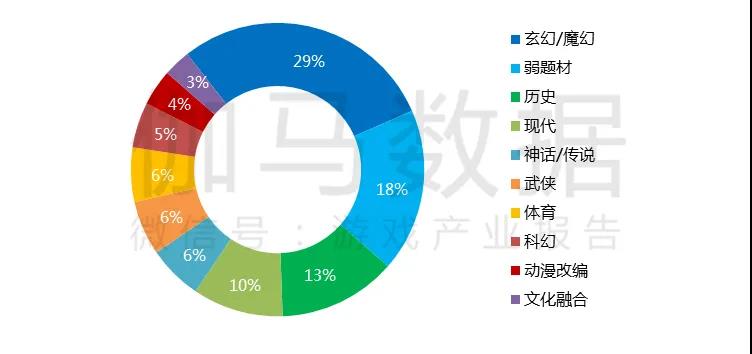

2021年,在中国移动游戏收入排名前100的产品中,在收入最高的前三题材类型分别是玄幻/魔幻题材、文化融合题材和现代题材,所占比例分别为22.12%、15.82%和15.81%。题材类型数量占比最高的三种类型的游戏分别是玄幻/魔幻、弱题材和历史游戏,占比分别是29%、18%和13%。玄幻/魔幻题材类游戏在流水收入和数量占比中都进入前三名。

收入排名前100移动游戏产品题材类型收入占比

收入排名前100移动游戏产品题材类型数量占比

文章作者:伽马数据

版权申明:文章来源于游戏产业报告。该文观点仅代表作者本人,扬帆出海平台仅提供信息存储空间服务,不代表扬帆出海官方立场。因本文所引起的纠纷和损失扬帆出海均不承担侵权行为的连带责任,如若转载请联系原文作者。 更多资讯关注扬帆出海官网:https://www.yfchuhai.com/

{{likeNum}}

好文章,需要你的鼓励

文章热榜

已关注

已关注

关注

关注

请前往扬帆出海小程序完成个人认证

认证通过后即可申请入驻

咨询/开通企业服务会员

请添加下方商务企业微信

请添加下方商务企业微信

企业服务会员

助力销售转化再上台阶

bd@yfchuhai.com

助力销售转化再上台阶

bd@yfchuhai.com

咨询/开通企业服务会员

请添加下方商务企业微信

请添加下方商务企业微信

企业服务会员

助力销售转化再上台阶

bd@yfchuhai.com

助力销售转化再上台阶

bd@yfchuhai.com

APP

小程序

小程序

微信小程序

扬帆出海APP

微信

公众号

公众号

关注扬帆出海

专注服务互联网出海!

出海人

社群

社群

扫码进群

与10万+出海人同行!

您还未完善信息,请先完善信息在发布

去完善

{{imgUrlTip}}